Décryptage d’une crise énergétique exceptionnelle qui nécessite de mettre en œuvre des mesures jamais vues avec une mobilisation de tous les acteurs du système énergétique et une attention forte des consommateurs particuliers et professionnels.

Augmentation des prix du gaz et de l’électricité

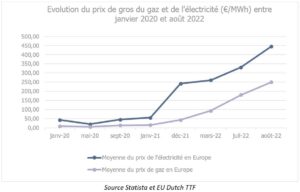

Depuis début 2021, le prix de gros du gaz sur le marché européen ne cesse d’augmenter (+250% entre janvier et octobre 2021, +175% entre janvier et août 2022), soit une multiplication des prix par neuf sur l’ensemble de la période ! La hausse peut être divisée en deux vagues, ayant chacune des causes différentes.

La première vague d’augmentation, repose sur deux facteurs :

- Une augmentation de la demande énergétique mondiale liée à la reprise économique post-covid

- Une baisse de l’offre gazière européenne, liée à des arrêts techniques en Mer du Nord pendant la pandémie, rendant l’Europe plus dépendante du gaz russe livré par Gazprom

La faiblesse des stocks de gaz européens à la sortie de l’hiver associée à une demande accrue ont fini par faire flamber les prix du gaz à partir du printemps 2021.

La seconde vague d’augmentation que l’on connaît aujourd’hui est directement liée au conflit en Ukraine. L’offre a continué à se réduire jusqu’à ne plus permettre de répondre à la demande.

En même temps, on observe une augmentation du prix de l’électricité dans plusieurs pays européens, y compris en France où l’électricité produite à partir du gaz naturel constitue moins de 10% de la production totale. Pourtant, nous observons une corrélation entre le prix de gros de l’électricité (différent du prix de détail qui concerne la facture du consommateur final) et le prix du gaz, comme cela est illustré par le graphique ci-dessous.

Pour expliquer cette corrélation, il faut d’abord comprendre le fonctionnement du marché de l’électricité en Europe.

Depuis le 1er juillet 2007, le marché de la fourniture[1] d’électricité est totalement ouvert à la concurrence, la conséquence d’une directive européenne dont l’objectif est d’assurer une sécurité d’approvisionnement de l’énergie, à un prix abordable à tous les consommateurs et dans le respect de la protection de l’environnement.

Le marché de gros de l’électricité désigne le marché où l’électricité est négociée (achetée et vendue) avant d’être livrée aux clients finals (particuliers ou entreprises) via le réseau. Sur ce marché, le prix de l’électricité est défini à un instant t en fonction du coût marginal de la dernière unité de production appelée pour satisfaire la demande à ce même instant.

Le coût marginal est le coût de production nu d’un mégawattheure par une centrale de production donnée. Il inclut le combustible (s’il y en a), les frais opérationnels et les frais d’entretien mais n’inclut pas les frais fixes (investissements de base, amortissements, coûts fixes d’entretien et d’exploitation…). Ce coût marginal varie selon la filière de production (EnR, nucléaire, gaz, fioul, charbon…).

Afin de garantir un prix optimal pour le consommateur, les unités de production sont sollicitées par ordre de coûts marginaux croissants : c’est la logique du « merit order » (ou préséance économique). Et c’est le coût de la dernière centrale appelée pour satisfaire la demande à l’instant t qui détermine le prix pour toutes les autres, indépendamment du mix énergétique global utilisé.

Dans ce cadre, les premières unités de production à être appelées sont les énergies renouvelables qui bénéficient de coûts marginaux beaucoup plus faibles voir nuls et ont des unités de production peu coûteuses. Viennent ensuite le nucléaire et les centrales thermiques (classées selon le coût du combustible à l’instant t, les autres coûts marginaux étant proches). Pour assurer un optimum économique pour le consommateur, il est donc primordial d’avoir la plus grande capacité de production renouvelable et nucléaire disponible.

En période de forte demande, si les capacités de production nucléaire et renouvelable sont insuffisantes (insuffisance pouvant être accélérée en cas de conditions climatiques défavorables ou de problématiques de maintenance nucléaire, etc.), ce sont donc les coûts des centrales thermiques qui fixent le prix de l’électricité.

Lorsque la dernière centrale appelée est une centrale à gaz , le prix dit «spot» du marché de gros de l’électricité correspond à celui du gaz. Donc si le prix du gaz s’envole, le prix de gros de l’électricité également, et se répercute sur l’ensemble des offres de marché de détail. De plus, le rendement d’une centrale à gaz étant d’environ 50%, le prix d’un mégawattheure produit au gaz est donc le double du prix du mégawattheure de gaz.

Ce fonctionnement explique à la fois la volatilité du marché (variation entre 40 et 1000 voire 3000 €/MWh pendant une même journée) et la corrélation observée entre le prix du gaz et celui de l’électricité.

Impact et risques de coupures

Au-delà de la question des prix, l’hiver 2022-2023 s’annonce sous haute tension que ce soit sur le réseau gazier ou le réseau électrique.

En effet, avant le conflit en Ukraine, la Russie représentait 40% des importations gazières de l’Union européenne. Depuis, les pays européens cherchent à diminuer cette dépendance en diversifiant leurs sources d’approvisionnement, en cherchant à réduire leur consommation et en reconstituant leur stock. La réglementation européenne du 27 juin 2022 impose d’ailleurs de remplir, au 1er novembre 2022, les installations de stockage souterrain de gaz, à hauteur de 80 % au moins de leur capacité. Le but étant de sécuriser l’approvisionnement en prévision de l’hiver. Cet objectif a été atteint le 29 juillet et les stocks européens ont dépassé les 90% de remplissage le 10 octobre.

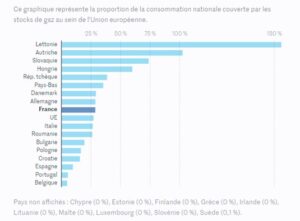

Mais ceci reste une moyenne à l’échelle européenne et les pays ne remplissent pas leurs stocks à la même vitesse. Il est d’ailleurs possible de suivre l’état des stocks en temps réel sur le site Gas Infrastructure Europe. En outre, les pays de l’Union ne possèdent pas tous les mêmes capacités de stockage, si les stocks de la Lettonie lui permettent de répondre à 180% de sa consommation nationale annuelle, ceux de la France n’en assurent que 28,5%. C’est pour cette raison qu’un principe de solidarité est prévu dans le règlement européen sur stockage du gaz : « les pays qui n’ont pas la possibilité de stocker du gaz, faute de site, peuvent faire stocker 15 % de leur consommation nationale annuelle de gaz dans des stocks localisés dans d’autres Etats membres ». Le graphique ci-dessous, décrit dans quelle proportion les stocks de gaz des pays de l’UE couvrent leur consommation nationale annuelle.

Mais qu’en est-il de la situation en France ?

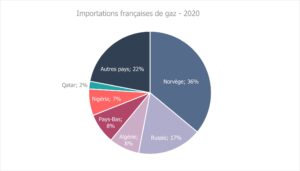

Grâce à sa diversité d’approvisionnement, la France fait partie des pays les moins impactés par la fermeture du Gazoduc Nord Stream. Selon le Ministère de la Transition écologique, en 2020, l’approvisionnement se répartissait tel que décrit dans le graphique ci-dessous :

En 2020, la majorité des importations provenaient de Norvège, à hauteur de 36%, tandis que les importations russes ne représentaient que 17% du mix global. Aujourd’hui elles ne représentent plus que 7%.

Pour ce qui est des stocks, ils ont atteint leur pleine capacité depuis fin octobre. Le taux de remplissage a un double enjeu, en plus de sécuriser la couverture des besoins gaziers pour l’ensemble du territoire, il intervient aussi sur la capacité du réseau à répondre aux situations d’hyperpointe. En effet ce taux a un impact sur le débit disponible, « lorsque les treize stocks français sont pleins, la capacité de soutirage atteint un peu plus de 100 GW ». Alors qu’avec une capacité divisée de moitié, « la pression résiduelle ne permet de soutirer que 85 GW ».

Au regard de la situation actuelle, GRTgaz et Teréga affirment que si les températures se maintiennent dans les moyennes de saison « le système gazier français devrait répondre à la demande cet hiver ». Les modélisations indiquent même que dans cette situation le pays devrait être en mesure de contribuer à la solidarité européenne. Néanmoins, des situations de tensions pourraient se développer sur cette période, d’où l’importance de mettre en place, dès maintenant, des mesures de sobriété pour en réduire l’impact.

Afin de fournir ces prévisions, le gestionnaire du réseau s’est basé sur 3 scénarios reposant chacun sur des modélisations reprenant des situations observées les hivers passés. Ces scénarios reprennent la situation d’approvisionnement qui prédomine depuis le début de la guerre en Ukraine.

Scénario 1 – Hiver dans les moyennes de saison :

La consommation devrait atteindre 309 térawattheures (TWh), par comparaison elle s’est établie à 284 TWh en 2021 – et les exportations 84 TWh. Avec ce scénario aucun risque d’approvisionnement n’est à déplorer, à l’exception de l’apparition d’une vague de grand froid qui s’accompagnerait alors d’un risque limité.

Scénario 2 – Hiver froid type 2012-2013 :

Il y aurait alors un déficit d’approvisionnement de 2%, représentant un manque de 6,8 TWh de gaz pour franchir la période.

Scénario 3 – Hiver très rigoureux tel celui de 2010 – 2011 :

C’est le scénario le plus défavorable dans lequel le déficit atteindrait 4,7%, soit un manque de 16,2 TWh sur l’hiver.

Ainsi, il est bon de noter que la situation de la France pour répondre à la crise gazière est légèrement plus favorable que celle de l’Italie ou de l’Allemagne, qui dépendait encore à 35% du gaz russe début juin, contre 55% l’année dernière.

Mais s’il existe des risques de tensions sur le réseau gazier, il en est de même sur le réseau électrique, puisque les uns sont en partie une conséquence des autres.

En effet, plusieurs facteurs se sont accumulés faisant augmenter le risque de déséquilibre sur le réseau électrique entre la consommation et la production pour cet hiver :

- La crise gazière évoquée précédemment qui impacte la production d’électricité à partir du gaz naturel

- Une crise de production nucléaire avec un parc qui ne fonctionne pas à hauteur de son potentiel

- De probables limitations des échanges européens en raison des tensions sur le gaz

- Une sécheresse longue et intense cet été en France et dans quelques pays européens, avec des conséquences fortes sur la production hydraulique (2e source de production électrique)

L’approvisionnement en gaz, le rythme de redémarrage des centrales nucléaires et la situation énergétique en Europe constituent des facteurs structurants dans la construction des prévisions pour le système électrique. A cela s’ajoute le facteur météorologique qui induit aussi de grandes incertitudes par rapport à la consommation prévue pour cet hiver. A partir de ces paramètres, le gestionnaire national du réseau de transport RTE, a présenté 3 scénarios possibles dans son rapport du 14 septembre :

- Scénario dégradé : disponibilité extrêmement basse du parc nucléaire accompagnée de tensions sur le gaz en Europe

- Scénario intermédiaire : construit à partir d’hypothèses prudentes sur le parc nucléaire français (de l’ordre de 40 GW d’ici janvier 2023 sur 61,4 GW de puissance installée) ainsi que des hypothèses de fonctionnement normal des centrales à gaz

- Scénario haut : mise à disposition de 50 GW de capacité nucléaire d’ici début janvier 2023, ce qui correspond à peu près aux objectifs fixés par EDF sur le redémarrage des 26 centrales nucléaires, aujourd’hui à l’arrêt pour des activités de maintenance ou d’inspection.

Si nous rajoutons à ces 3 scénarios le facteur météorologique avec 4 configurations possibles (hiver doux, médian, froid et très froid), nous pouvons couvrir la quasi-totalité des cas possibles. En fonction de ces différents paramètres, RTE a établi le nombre de signaux d’alerte sur sa météo de l’électricité Ecowatt lancé en octobre 2022. Ce nombre reflète la capacité de RTE à maintenir son contrôle du réseau sans avoir recours à des coupures temporaires. Le signal Ecowatt constitue la première mesure, à la main de RTE, pour agir sur l’équilibrage du réseau en informant ses usagers en cas de consommation élevée par rapport à la production.

Quelles sont les solutions envisagées ?

Pour répondre à ce risque de déséquilibre entre la production et la consommation, RTE dispose de 4 mesures pouvant être activées en cas de manque d’énergie électrique à un moment donné :

- Faire appel à une baisse de consommation grâce à des écogestes. Cette mesure est possible avec la mise en place de la plateforme Ecowatt, aussi appelée « la météo de l’électricité », cette plateforme aide les français à mieux consommer l’électricité grâce à une vision en temps réel du niveau de consommation en France. Elle permet aux utilisateurs de s’abonner à des alertes qui seront envoyées en cas de situation critique sur le réseau : un signal vert signifie que la consommation est normale, un signal orange signifie que les écogestes sont nécessaires car l’équilibre est menacé et finalement le signal rouge signifie que la situation est très tendue et que des coupures sont inévitables si la consommation ne baisse pas suffisamment.

- L’effacement des consommateurs français qui consiste à réduire significativement voire interrompre totalement la consommation à la demande de RTE, sur la base d’un accord avec le consommateur et de façon organisée sur l’année. En contrepartie, les consommateurs bénéficient d’une rémunération qui permet de valoriser leur capacité d’effacement.

- Baisse de tension de 5% sur les réseaux de distribution (passage de 230 à 220V de tension) : Cette mesure est à peine perceptible par le consommateur final mais elle permettrait d’économiser jusqu’à 4 000 MW de puissance (l’équivalent de quatre réacteurs nucléaires).

Finalement, et comme dernier recours :

- Le délestage qui correspond à des coupures d’électricité organisées, temporaires (2h par zone géographique) et tournantes.

Grâce aux scénarios établis par RTE, nous avons une meilleure visibilité sur les situations possibles pour cet hiver, RTE estime que la très grande majorité d’entre elles n’envisagent que quelques signaux Ecowatt rouge. « Les Par rapport à la vision de septembre, plusieurs hypothèses ont été actualisées pour le reste de l’hiver. D’une part, les prévisions de consommation d’électricité ont été réévalués à la baisse mais également celles de production nucléaire. Ces deux facteurs se compensent entre eux, la probabilité d’activation de signal Ecowatt rouge reste la même par rapport à septembre 2022. La répartition des risques sur la période hivernale, quant à elle, est différente, moins de risques en décembre et à partir de février mais le mois de janvier présente davantage de risques par rapport à l’analyse antérieure.

Pour ce qui est du gaz des solutions ont aussi été prises que ce soit à l’échelle de l’Europe, des fournisseurs ou des consommateurs.

Fin juillet, les pays de l’UE se sont engagés à réduire de manière volontaire leur «consommation de gaz d’au moins 15%» entre août 2022 et mars 2023 par rapport à la moyenne des cinq dernières années sur cette période. La réduction de consommation sera rendue contraignante en cas de risque de « grave pénurie ». Cette mesure solidaire avait deux objectifs : permettre de reconstituer les stocks avant l’hiver et soulager les tensions sur le réseau.

De plus, pour palier au déficit de gaz russe, la France a cherché d’autres sources d’approvisionnement en augmentant notamment ses importations de gaz naturel liquéfié (GNL) suivant la tendance européenne, puisque les importations journalières du continent sont passées de 1500 GWh à 4000 GWh. Ce GNL provient en grande partie des Etats Unis dont les exportations vers l’Europe ont augmenté de 17% cette année, mais aussi de la Russie dont les importations ont augmenté de 13%. Mais d’autres pays pourraient venir contribuer à l’effort, comme l’Algérie où des négociations avec le gouvernement sont en cours pour augmenter leurs livraisons d’environ 50% à moyen long terme.

Mais des solutions peuvent aussi être prises à plus court terme, afin de faciliter le passage de l’hiver et d’éviter les situations de pénurie qui seraient pénalisantes pour les particuliers comme pour les industriels.

Les premières solutions sont à la main des fournisseurs de gaz, qui peuvent optimiser la gestion de leurs stocks, notamment en les regarnissant en cas de redoux ponctuels. En cas d’urgence, ils peuvent aussi activer des leviers réglementaires comme : l’interruptibilité et le délestage qui s’appliquent aux grands consommateurs industriels. Dans le premier cas, le client accepte contractuellement de diminuer sa consommation sur ordre de GRDF pour une durée inférieure à 240h par an, en échange d’une contrepartie financière. Dans le second, le gestionnaire du réseau s’autorise à diminuer voire arrêter l’approvisionnement de certains de ses plus gros consommateurs dans les 2h, en raison de tensions trop fortes sur le réseau.

Enfin, les consommateurs sont aussi invités à jouer un rôle dans cette crise en économisant de l’énergie. Il est par exemple utile de rappeler qu’une baisse de 1 °C de la température du chauffage permet de réduire de 7 % la consommation. C’est pour cette raison que le gouvernement a appelé les Français à limiter le chauffage de leur logement à 19°C. Par ailleurs, GRTgaz, Teréga et l’Agence de la transition écologique (Ademe) ont déployé, en octobre, un dispositif d’information et de sensibilisation de type Ecowatt appliqué au gaz. De nombreux acteurs de la grande distribution se sont par exemple engagés à mettre en place, à partir du 15 octobre, un plan de sobriété énergétique au sein de leurs enseignes. Ce plan vise notamment à réduire les éclairages, le chauffage et à effacer certains usages sur demande de RTE.

Quel horizon à plus long terme ?

Finalement, la diversité des importations de gaz permet à la France de se passer de la Russie dans un avenir proche mais sur le long terme des solutions doivent être trouvées, car une fois l’hiver passé il sera plus difficile de recharger les stocks et notamment pour les pays qui dépendent encore beaucoup de la Russie. C’est pourquoi la commission européenne a présenté le 18 mai 2022, le plan REPowerEU visant à sortir l’Europe de sa dépendance à la Russie à l’horizon 2027. Pour ce faire, 300 milliards d’euros seront débloqués afin de financer des mesures d’économie d’énergie dans les secteurs du bâtiment, de l’industrie et des transports ainsi que des investissements dans les énergies renouvelables. La part de ces énergies dans le mix européen passera de 40% à 45% d’ici 2030, via la multiplication par deux des capacités solaires photovoltaïques, d’ici 2025, et le développement des gaz verts, notamment le biométhane et l’hydrogène.

[1] Cette ouverture à la concurrence ne concerne pas les activités de distribution et de transport de gaz et d’électricité pour lesquelles les Etats Membres sont autorisés à conserver des monopoles

Pour aller plus loin :

![[Interview] Smart & Connective, une entreprise qui innove pour mieux gérer l’énergie des bâtiments](https://www.energystream-wavestone.com/wp-content/uploads/2024/11/pexels-pixabay-209251-300x300.jpg)